1. 요약 정리

[ Ⅰ. Factor 는 무엇인가? ]

[ Factor의 기원 ]

어떤 요인이 주식의 수익률을 만들어내는지는 현대 재무학에 있어 중요하다. 자본 자산 가격 모형(이하 CAPM)에서는 이러한 요인들: 체계적 요인과 비체계적요인 2가지로 나누었다. 체계적 요인(β : 베타) 이란 시장에 영향을 미치는 요인에 의해 발생하는 투자 위험으로 시장 변화에 대한 민감도라고 할 수 있다. 체계적 위험은 분산될 수 없으며 투자자는 이 리스크를 감내하는 것으로 수익률을 보상받는다. 즉 주식의 기대 수익률은 시장에 대한 베타 함수로서 생각할 수 있다. 이후 자산의 기대 수익률을 다양한 거시경제 factor 또는 이론적 시장 지수의 함수로서 정의한 차익거래 가격 결정모형(이하 APT)가 출범했고, 팩터가 유명해지는 계기가 되었다. 팩터를 정의내리고 추정하려는 수많은 움직임 끝에 오늘날 3가지 메인 팩터의 종류가 있으며 이는 거시경제 factor, 통계적 factor, fundamental factor이다. 1) 거시경제 factor은 인플레이션, GNP, 수익률의 발생으로 측정하는 팩터이다. 2) 통계적 factor 모델은 주요인분석(이하 PCA) 등 통계적 기술로 팩터를 정의내린다. 3) fundamental factor은 오늘날 가장 유명한 팩터들이고 value, growth, size, momentum 등을 포함한다.

| 체계적 팩터 | 정의 | 어떻게 얻을 수 있는가 |

| value | 내재가치에 비해 가격이 낮은 주식의 초과 수익을 포착하는 것 | 장부가액, 주가 수익, 매출, 장부가치,수익, 현금 수익, 순이익, 배당, 현금흐름 |

| Low Size (Small Cap) | 대기업 대비 중소기업(시가 총액 기준)의 초과 수익을 포착하는 것 | 시가총액(전체, 유동 시가총액) |

| Momentum | 과거 실적이 우수한 종목이 초과 수익률을 낼 것이다 | 상대 수익률(3-mth, 6-mth, 12-mth 단,마지막 1mth 제외), 역사적 alpha |

| Low Volatility | 평균 변동성, 베타, 비체계적 위험이 낮은 주식에 대한 초과 수익을 포착하는 것 | 표준편차, 하락 표준편차, 고유 변동성에 대한 표준편차, 베타 |

| Dividend Yield | 배당 수익률이 평균보다 높은 주식에 대한 초과 수익을 포착하는 것 | 배당 수익률 |

| Quality | 낮은 부채, 안정적인 수익 성장, 기타 품질을 측정하는 기준으로 특징 지어지는 주식에 대한 초과 수익을 포착하는 것 | ROE, 이익 안정성, 배당 증가 안정성, 대차대조표의 강도, 재무 레버리지, 회계 정책, 경영의 강도, 발생주의에서의 발생, 현금 흐름 |

(출처 : Foundations of Factor Investing p.5)

여러 실증적 연구들은 이러한 팩터들이 역사적으로 시장 초과 수익률을 달성했다는 것을 증명한다.

[ Risk Premia : 리스크 프리미엄]

바라 리스크 모델을 예를 들어 보면, 팩터들은 초과 수익률을 상당히 설명할 수 있지만, 장시간에 걸쳐 항상 프리미엄을 얻는 것은 아니라고 한다. 이 paper에서는 높은 growth와 높은 liguidity를 가진 주식들이 오랜 기간동안 초과 수익률을 달성하지 못했다는 것을 보여준다.

따라서 우리는 일반적 팩터와 리스크 프리미엄 팩터 (장기간에 걸쳐 지속적 프리미엄을 얻을 수 있으며 체계적 위험에 노출되는 팩터

)로 나눌 수 있다.

[ Factor의 중요성 ]

Factor로 매니저의 초과 수익률 달성 역량을 평가할 수도 있다. 실증적 연구들에서는 active manager들이 꾸준히 초과 수익률을 달성하는 것은 쉽지 않다는 것을 보여준다. 또한 사실상 active manager들은 vale,size factor와 같이 잘 알려진 factor에 대부분을 투자하기에 이러한 팩터가 매니저의 수익의 상당 부분을 차지하고 있다고 한다. 이 두가지 팩터(value,size)는 스타일 투자의 기초가 된다.

[ Ⅱ. 리스크 프리미엄에 대한 초과 수익률이 미래에도 지속될 것인가? ]

[ 체계적 위험 VS. 체계적 오류 ]

Factor이 어떻게 수익을 창출하는 가에 대해 2가지 주장이 있다.

1) 시장은 효율적이고 factor은 체계적 위험(systematic risk)을 반영한다.

그들이 말하는 '체계적 위험'의 의미는 분산 불가능한 위험을 말하며, 효율적 시장 이론(시장은 효율적이고 투자자들은 모두 합리적이라는 이론)에 근거를 두고 있다. 그들에 따르면 factor은 체계적 위험을 감내하기 때문에 초과 수익을 얻는다는 것이다.

2) 투자자들의 체계적 오류(systematic error)로 인해 초과 수익을 얻는 factor

그들의 주장은 행동 재무학에 근거하고 있으며, 투자자들은 행동적 편향(예 : 과민반응, 과신, 손실 회피 경향 )을 가지고 있고 이러한 편향이 프리미엄을 만들고 따라서 초과 수익률을 달성하게끔 한다는 것이다.

[ 체계적 위험 VS. 체계적 오류 ]

기관투자자에게 factor 할당을 평가하는 과정에서 가장 중요한 것은 어떤 팩터가 초과수익을 낼 것인지에 대한 관점 혹은 믿음이다.

체계적 위험(systematic risk)의 관점에서는 분산되지 않은 위험을 부담하는 것에 보상이라면 미래에도 무한하게 지속된다고 생각한다. 반면, 체계적 오류(systematic error)의 관점에서는 투자자들이 행동 편향을 보일만한 강한 이유가 있고, 합리적인 투자자들의 차익거래에 의해 이러한 행동 편향이 사라지기에는 너무 많은 비용이 들기에 미래에도 지속가능하다고 한다. constraint 기반한 관점에서는 제약이 존재하는 한 팩터는 지속가능하다고 한다.

Melas, Briand, Urwin(2011)은 이러한 팩터 전략이 점점 인기를 끌게 됨에 따라 factor investing 수익률이 점차 낮아질 수 있다고 말한다. 팩터 P/F는 시가총액 가중 P/F와는 달리 거시적인 일관성이 부족하기 때문이다. 기관투자자들이 시장 가격에 영향을 주지 않는다면 지수나 포트폴리오(P/F)는 거시적 일관성을 띄게 된다. 그러나 모든 기관투자자들이 같은 팩터 포트폴리오를 가지려 한다면, 이 팩터는 시장에 비해 초과 수익률은 감소할 것이다. 하지만 여기서 투자자들이 명심해야 할 점은 factor가 인기가 있어 유입되는 자본이 증가한다면, 중기적으로 이러한 factor 전략 실적에는 긍정적인 효과를 불러 온다는 것이다.

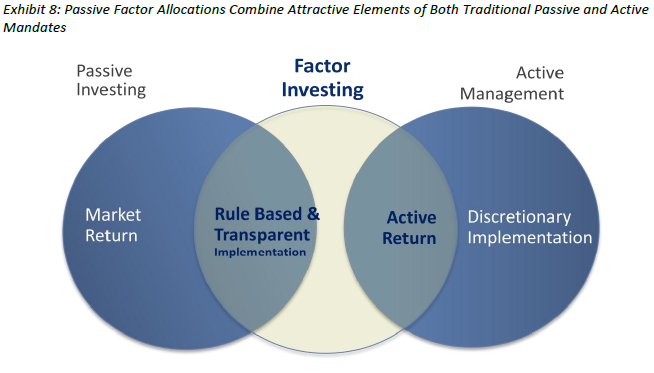

[ Ⅲ. Factor investing vs 시가총액가중 investing]

아노트, 수, 무어(2005)는 시가총액 비중 방법이 본질적으로 오류가 있고 때문에 팩터 할당(allocation)으로 바뀌어야 한다고 한다. 이 paper의 저자는 시가총액 비중 방법에 대한 긍정적 입장을 보인다.

첫째, 시가총액 비중 지수는 주식투자의 가능한 모든 기회를 포함하고 있고 투자자들은 시가총액 가중 벤치마크를 통해 어떻게 주식이 성과를 내는지를 볼 수 있다. 둘째, 시가총액 비중 방식의 투자는 시가 총액 지수를 복제하고 있기에 거시적으로 일관성이 있고 모든 투자자들이 가질 수 있는 유일한 포트폴리오이다.

반면 팩터 지수는 모든 주식의 기회를 반영하지도 못하고, 거시적 일관성이 없다. 대신 팩터 지수는 시가 총액 가중 벤치마크에서 벗어난 전략적 기울기를 의미한다.

즉 시가 총액 가중 지수는 완전히 수동적이고 거시적 일관성이 있으며 buy and hold 투자 전략을 가진다. 또 장기간의 주식 위험 프리미엄을 수취하는 것을 목표로 한다. 반면 팩터에 투자하는 것은 시장 포트폴리오에서 벗어난 active 관점을 의미하며 투자자들은 반드시 어떤 요인이 프리미엄을 가져오는 지, 이 프리미엄이 지속될 수 있는 지에 대한 믿음이 있어야 한다.

[ Ⅳ. Factor investing 은 공짜 점심인가? Factor 순환성의 중요성 ]

Factor investing에서 가장 중요한 것은 factor cyclicality(순환성)이다.

물론 팩터 지수는 장기간에는 초과 위험조정 수익률을 보이지만, 짧은 기간에는 저조한 성과를 보이는 구간이 있고 상당히 순환한다.

대다수의 투자자들은 상대적으로 짧은 투자 기간을 가지고 따라서 이러한 순환성이 있고, factor investing이 요구하는 풀싸이클에서 오는 수익을 벌지 못한다. 즉 공짜 점심은 존재하지 않게 되는 것이다.

factor based allocation을 실행하는 기관투자자가 가장 중요하게 결정하는 것은 다음과 같다.

1) 적절하게 긴 투자기간을 설정한다.

2) 명확한 초기 투자 진입 타이밍 매커니즘을 만든다.

3) multi factor 접근법으로 팩터를 다양화한다.

성과가 부진한 기간은 각 팩터마다 일치하지 않기에 3번의 multi-factor 방법이 가장 많이 쓰이는 방법이다.

[ Ⅴ. 투자가능한 지수로의 배분을 통한 factor 포착 ]

투자자들은 이러한 팩터 전략이 시장에 비해 outperform하고 있음을 알고, 오늘날 이러한 팩터 지수는 alternative beta, 스마트 베타, fundamental indexing 등의 이름으로 나오고 있다.

Factor index는 1) 더 관련성 있는 벤치마크이며 2) 비용 효율이 좋고 3) 투명한 포트폴리오 구축을 제공한다. 이러한 장점을 가진 Factor index은 기존 투자의 패러다임을 바꾸었다.

[ Ⅵ. MSCI factor index 에 대한 일러스트 ]

MSCI factor index는 value, low size, momentum, low volatility, dividend yield, quality 로 이루어지는 데, 이러한 factor들은 주식 유니버스를 선택하는 것, 가중치를 설정하는 것 리밸런싱 빈도 3가지 단계로서 인덱스화 된다. MSCI factor index를 분석해보면, MSCI Value Weighted Index 는 가장 낮은 추적오차를 보였고 MSCI Momentum Index, MSCI Quality Index, MSCI Minimum Volatility Index 는 높은 추적 오차를 보였다. MSCI Momentum Index 과 MSCI Quality Index는 가장 높은 수익을 보인 반면, MSCI Minimum Volatility 지수는 상당한 리스크 감소를 보였다.

2. 가장 중요하다고 생각하는 핵심 부분

1) 기관투자자에게 factor 할당을 평가하는 과정에서 가장 중요한 것은 어떤 팩터가 초과수익을 낼 것인지에 대한 관점 혹은 믿음이다.

2) Factor investing에서 가장 중요한 것은 factor cyclicality(순환성)이다. 물론 팩터 지수는 장기간에는 초과 위험조정 수익률을 보이지만, 짧은 기간에는 저조한 성과를 보이는 구간이 있고 상당히 순환한다. 성과가 부진한 기간은 각 팩터마다 일치하지 않기에 팩터를 다양화하는 multi factor 접근법이 가장 많이 쓰인다.

3) MSCI factor index는 value, low size, momentum, low volatility, dividend yield, quality로 이루어지는 데, 이러한 factor들은 주식 유니버스를 선택하는 것, 가중치를 설정하는 것 리밸런싱 빈도 3가지 단계로서 인덱스화 된다. MSCI factor index은 역사적으로 시가총액 가중 지수에 비해 초과 수익을 얻었고 샤프 비율도 높았다.

3. 논문을 읽으면서 이해하기 어려웠던 부분

Q1.

p. 5 "The latest research has even looked at non-traditional factors like the number of “Google” hits a stock receives or the number of times it is mentioned in mainstream media." 부분에서 주식 수령 횟수나 mainstream media에서 언급되는 횟수가 어떻게 수익률과 연관되는 건지 궁금하다.

Q2.

p. 7 "However, not all of the Barra Risk Model factors are candidate factors since the purpose of those models focuses on forecasting risk and explaining fund performance."에서 파마-프랜치 요인들 모두는 리스크 프리미엄 팩터로 불릴 수 있지만, 바라 리스크 모델의 요소 모두가 그 후보 요소가 되는 것은 아니라고 설명되어있는데, 이유를 이해하지 못했다. 바라 리스크 모델의 목적도 위험을 예측하는데 왜 리스크 프리미엄으로 불릴 수 없는지 궁금하다.

Q3.p. 7 맨 끝~ p.8 "alpha signals could potentially be candidates for risk premia factors though they must, going back to the previous section, have strong theoretical foundations that support their existence."에서 베타는 위험계수이고 알파는 자산 기대수익률의 평균이라고 알고 있는데, 알파 요인도 위험요인이 될수 있다는 부분이 이해가 되지 않는다. 어떻게 알파 요인도 위험 요인이 되는 건지 궁금하다.

Q4.p.14 "The second option is challenging since factors, like markets, have been documented to be extremely hard to time. Most institutions would rather avoid timing decisions given their inherent difficulty."에서 미래의 리스크 프리미엄은 현시점에서 알수 없기 때문에 마켓 타이밍을 정확히 잡아내는 방법은 없기 때문에 기관들 대부분도 마켓 타이밍 결정을 할 수 없다고 이해했는데, 이해를 옳게 했는지 모르겠다.

Q5. p.16Exhibit 9 표에서 뉴 프레임워크가 "Larger internal staff managing more assets with fewer external manager"의 특성을 가진다고 하는데, 여기서 내부 관리자와 외부 관리자의 의미가 궁금하다.

4. 논문을 읽고 난 후 본인의 생각과 견해

다소 긴 논문을 이해하는데 시간 소모가 많았지만, 그만큼 factor investing에 대해서 이제는 잘 이해가 되는 듯하다. 다소 긴 만큼 설명이 잘 되어 있어 읽기만 해도 많은 인사이트를 얻을 수 있었다. :-)