CAPM은 systematic return과 specific return은 서로 독립적이라고 가정한다.

서로 다른 자산의 specific return이 서로 독립적이라고 한다면, N개의 자산을 가진 포트폴리오의 variance는, 위와 같다.

: 자산을 다양하게 함으로써 분산되어 없앨 수 있는 specific 요소

: systematic risk, 포트폴리오 베타와 시장 리스크의 함수

기대수익률의 관점에서 본 CAPM :

주목해야할 점 : specific term이 없음 → specific risk는 초과 수익률에는 영향을 못 미친다.

이유 : 𝜺_𝒊 ~𝑵(𝟎,(𝜽_𝒊)^𝟐) 이므로 𝜺_𝒊의 기대값은 0이기 때문이다.

자산의 기대수익률은 systematic risk(β)에 비례한다.

차익거래 가격 모형( 이하 APT )

거시적 팩터, fundamental 팩터, 통계적 팩터를 포함한 개념. 여러 factor들을 더한 첫번째의 multi-factor model

[ 3. Equity Factors ]

1. Value

Rational Theory 관점에서 보면,value factor의 원인은 투자자들이 높은 systematic risk를 감내하는 대가로 value premium을 요구하는 것이다. 즉 value 회사는 더 risk하다고 느껴지기 때문에 투자자들은 premium을 요구한다.

Behavioral Theory 관점에서 보면, naive한 투자자들이 과거의 수익률이 높았던 high valuation인 주식을 사는 경향이 있고, 이는 가격을 올려 수익률이 오히려 떨어지는 것이다.반대로 가치주는 투자자들이 미래 성장률을 과소평가하기에 싸다는 것이다.

Value는 cash-flow yield, earnings yield, dividend yield로 정의내릴 수 있고, 재무재표에서 유동성 가치를 측정하거나, 예상 수익률과 EBITDA와 기업 가치를 비교함으로서 측정될 수 있다.

ex) S&P 500 Dividend Aristocrats index

2. Momentum

Momentum은 winner가 계속해서 winner가 되고 loser가 계속해서 loser가 되는 것과 관련있다.

가격 Momentum은 상품, 국채,지방채,회사채, 산업 등 다양한 자산군에서 볼 수 있다.

Momentum의 원인 : 투자자들이 시장의 정보를 해석하거나 행동을 취하는 방식이 편향되기에 발생한다. : overreaction 과 underreaction

overreaction : 투자자들의 overconfident와 overestimate 에 의해 주식 가격이 상승하고 모멘텀이 발생한다.

underreaction : 가격의 정보에 대한 늦은 판단으로 이 정보를 얻은 다음 가격이 오르게 되고 이로 인해 모멘텀이 발생한다.

imperfect information : 경영진은 좋은 뉴스는 과대포장하고 나쁜 뉴스는 숨기려고 한다. 좋은 뉴스는 overreaction이 나쁜 뉴스는 underreaction이 일어난다.

market structure : 기관 투자자들에 비해 개인투자자들은 short 치는데 자유롭지 않은 constraint 제약이 있어 모멘텀이 작동되기도 한다.

가격 모멘텀 측정 방법 : 1-M,6-M,12-M 수익률, 위험조정수익률, 이동 평균, RSI, Bollinger bands

ex) S&P Europe 350 Momentum Index

3. Quality

Quality는 Profitability (competitiveness), Earnings quality (agency problem) ,Capital structure (financial risk) 를 조합함으로써 측정할 수 있다.ex) S&P 500 Quality Index는 ROE(자기자본수익률), 발생비율, 재무적 래버리지의 조합으로 구성되어있다.

4. Size

시가총액 방식이 가장 많이 쓰였다.

소형주가 덜 정립되었기에 더 risky하고 애널리스트의 관심도 덜 받으며 따라서 이에 따른 risk premium 이 존재한다. 하지만 market exposure을 조정하는 시기에서는 size 효과가 사라지기도 한다. (Dimson et al 2011 참고)

ex) S&P SmallCap 600

5. Corporate Finance: Share Repurchases

주식 재매입(Share repurchase)은 자사주 매입방식(share buybacks), 우리사주 방식(insider purchases)으로 이루어진다.

자사주 매입방식(share buybacks) : 미래의 현금흐름이 클 것으로 기대하고, 미리 주주들에게 현금을 지급하는 것을 의미하며, 경영진이 보기에 자사주가 저평가 되어있을 때 주로 실시한다.

우리사주 방식(insider purchases) : 그 회사의 매니저들이 가지는 자신감이나 주식에 대한 전망있는 뉴스들이 있을 때 주로 실시된다.

ex) S&P 500 Buyback Index

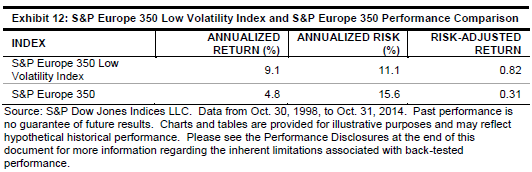

6. Volatility

factor의 베타는 Equation 4와 5에 따르면 risk factor과의 공분산에 의해 결정된다. 즉 초과수익률의 기댓값이 beta×

factor 의 합으로 나타나지기 때문에 low volatility이면 베타가 작아지고 수익률이 내려가게 된다. 이러한 anomaly한 현상이 있다. volatility를 설명하기 위한 여러 이론들이 있지만 아직 합의는 없다. 이론들은 imperfect market structure, illiquidity, lottery preference 등이 있다. ex) S&P Europe 350 Low Volatility Index

[ 4. Commodity Factors ]

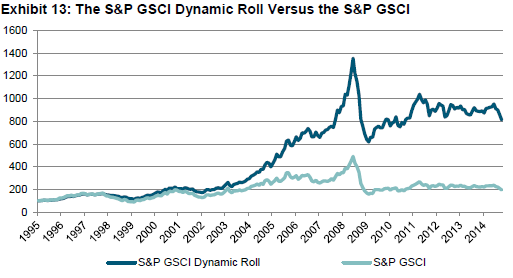

1. Roll Yield

Roll Yield 전략은 future curve 의 끝부분에서 계약을 매수함으로써 systemtic 위험 프리미엄을 획득하는 것이다. 생산자는 그들의 생산량을 헤징하기위해 할인된 가격으로 장기 계약을 매도하고 소비자들은 단기 소비를 위해 할증된 가격으로 단기 계약을 구매한다. 이러한 역학으로 구조적인 체계적 위험 프리미엄을 만들어 낸다. 이러한 리스크 프리미엄은 3개월 계약과 같이 미리 정해진 만기의 선물계약으로 roll하는 것으로 capture 될 수 있다.

ex) S&P GSCI 3-Month Forward Index

2. Momentum

주식과 마찬가지로 투자자의 행동 편향으로 인해 commodity 에도 모멘텀 효과가 존재한다.

[ 5. Future Progress ]

1. Multifactor

다양한 factor들을 타겟하는 포트폴리오를 만드는 가장 핵심적인 방법은 Sequential stock screening과 Simultaneous screening가 있다.

Sequential stock screening : 필요한 factor들의 우선순위를 정하는 것이다. 즉 가장 중요한 factor로 screening하고 그 다음 우선순위의 factor 등등 투자 universe를 줄여나가는 것이다. 장점은 이해하고 실행하기에 쉽다는 것이며 단점은 너무 많은 factor들이 사용될 수 있다는 점 그렇게 되면 포트폴리오의 집중도가 높아질 수 있다는 점, specific risk 가 너무 높아질 수 있다는 점, 먼저 선택된 factor들이 우세한 모습을 띈다는 점이다.

Simultaneous screening : 선택한 factor들의 조합에 하나만 screening 하는 것이다. 즉 factor들은 zscore로 combine하는 것을 말한다. 또한 regime detection algorithm으로 factor에게 할당되는 가중치를 조정함으로써 동적으로 포트폴리오 운용도 가능하다.

2. Risk prima

지금까지 봤던 지수들= 시장+타겟팅된 리스크 프리미엄이다. 주목해야 할 점은 리스크 프리미엄을 isolate 할 수 있다는 것이다. 예를 들어 value index에 long 하고 growth index에 short 한다면 순수 value factor만 남는다. size index도 마찬가지 small-cap에 long하고 large-cap에 short 함으로써 순수 size factor만 남는다.

이러한 접근은 상품이나 채권에도 적용할 수 있다. 장기 채권을 long하고, 단기 채권을 short 하는 방식으로 term spread 만을 추출해낼 수 있다.

3. Fixed Income

대부분의 factor 연구들은 주식쪽으로 이루어져 상대적으로 채권에 대한 연구는 부족하다.

전통적인 채권 index는 시가총액가중방식으로 이루어졌으며, 때문에 대부분의 투자자들은 채권 발행량이 많은 나라나 회사에서 많이 빚지게 되었다. 즉 익스포져가 높았다. 또한 채권의 수익률은 고려하지 않고 가격과 발행량을 곱하는 단순한 방식을 사용하다 보니, 높은 수익률의 채권들의 비중은 줄고, 비싼 채권들의 비중이 늘어났다.

2.가장 중요하다고 생각하는 핵심 부분

CAPM과 APT의 관점에서 수익률의 공식부분, 그리고 각각의 factor에 대한 이해가 중요하다. 또한 주식만이 아닌 commodity, fixed income에서의 factor들에 대한 설명도 주목해야할 부분이다.

3. 논문을 읽으면서 이해하기 어려웠던 부분

Q1.

p. 14 "These biases aside, industrial market participants can act as catalysts in initiating price trends, as exemplified by large industrial producers executing their hedging programs to reduce price risk." 부분을 포함한 상품시장의 momentum에 대한 설명이 부족해서 그런지 어떻게 상품시장에서 모멘텀이 발생하는지 이해가 되지 않습니다. 추가 설명을 요청해 봅니다...

Q2.

p. 9 "However, after adjusting for market exposure, the size effect quickly disappears (Dimson et al 2011)."에서 시장 위험이 조정되고 나서, size 효과가 사라졌다는 말에 대한 인과관계가 이해되지 않습니다. 어떻게 해서 시장 위험이 조정된다면, size효과가 사라질 수 있는 것인지 추가 설명 부탁드립니다...

4. 논문을 읽고 난 후 본인의 생각과 견해

factor들을 하나하나 분류하고 설명한 논문이기에 조금더 factor들에 대한 이해가 선명해지지 않았나 싶다. 또 factor를 주식 뿐만 아니라 commodity, 채권과 같은 자산군에서도 활용할 수 있다는 점을 새로 알게 되었다. 또 개인적으로 CAPM,APT에서 통계적인 수식이 나왔는데, 익숙한 수식이여서 괜스레 반가웠다. :-)