출처 : [Mebane T. Faber] A Quantitative Approach to Tactical Asset Allocation

1.요약 정리

[ Investing in risky assets & The current challenge]

최근 상관관계가 낮은 자산들이 동시에 크게 하락하면서 분산효과(diversification)의 기존의 benefit이 사라졌다. 따라서 투자자들은 통화 평가절하나 대규모 rallies, 약세시장 등 어떠한 투자 환경에서도 투자를 할 수 있는 계획과 process가 필요해진 시점이다. 즉 분산효과(diversification), 다양한 asset 을 포트폴리오(이하 P/F)에 편입하는 효과만으로는 수익률을 높이기도 risk를 줄이기도 쉽지 않다. 앞으로 우리는 기존의 60/40 allocation으로 부터 global allocation으로 확장함으로써 생기는 효과와 엄청난 약세 시장에서 우리의 P/F를 지킬 수 있는 리스크 관리방법을 소개하려고 한다.

[ Step 1. Go Global ]

이 논문에서는 5개의 자산군, S&P 500의 US large cap, MSCI EAFE의 Foreign developed, 10년 만기의 US 국공채, 골드만삭스 commodity 지수, NAREIT 지수의 REITs의 수익률을 분석한다. 미국 asset이 눈에 띄지 않는 수익률을 내기 때문에 global asset으로의 눈을 돌리는 것은 어쩌면 당연하다. 그러나 이렇게 diversification하는 것은 더이상 리스크를 완화하는 것이 쉽지 않다. 우리는 모든 자산군이 실제 동시에 하락하는 경우를 종종 봤기 때문이다. 그래서 우리는 리스크를 더 잘 manage하기 위한 무언가가 필요하다.

이 논문에서는 정량적인 market timing model을 해결책으로 제시하는데, 이 market timing model이란 위험자산을 팔고 무위험 자산을 살 때의 시그널을 보내는 위험 감소 기술이다.

[ Step 2. Manage your RISK ]

Market timing model는 이동평균 거래 시스템(moving average baed trading system)이라는 가장 유명한 추세 추종 방식을 쓴다.

이 논문에서는 Siegel의 책을 인용하는데, Siegel은 200일 단순이동평균(이하 SMA)을 이용해서 다우 지수가 이동 평균선보다 1% 높게 마감하면 다우지수를 매수하고, 1% 낮게 마감하면 다우지수를 매도하고 T-bills(재무부 채권)을 매수했다. 그 결과 그는 market timing 전략이 다우지수를 Buy and Hold(이하 B&H)보다 절대적인 수익률과 위험 조정 수익률 모두 높았다고 결론 내렸다. 이는 NASDAQ 복합 지수에도 적용했을 때도 모든 비용을 고려하더라도 B&H 전략보다 4% 이상의 연간 수익률과 25%의 변동성 감소를 가져오게 했다.

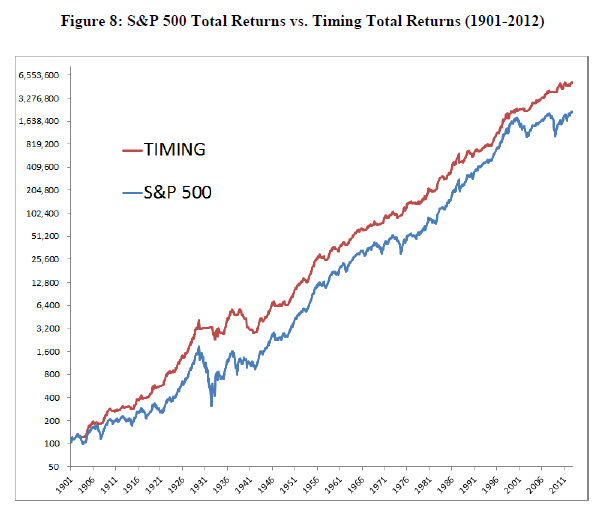

또 이 논문은 1901년 이후의 S&P 500로 이러한 timing system의 논리와 특징을 증명한다. 결과만 설명하자면, 1901년부터 2012년 까지의 S&P 500의 토탈 수익률과 timing system 의 토탈 수익률을 비교해봤을 때, timing system이 전반적으로 약세 국면이 있었더라도 outperform했다. 그럴 수 있는 이유는 timing system이 변동성이 낮기 때문이다.

최근 22년 동안의 결과를 분석한 끝에 timing model의 특징은 급격한 강세 시장(bull market)에서는 B&H 전략보다 underperform하지만, 약세시장에은 피할 수 있게 했다. 결과적으로 timing model은 장기적으로 확실한 이익을 가져다 준다는 것은 분명하다. 그럴 수 있는 이유는 timing model이 up market에서는 매수 포지션을 취하는 반면, down market에서는 매수 포지션에서 벗어나기 때문이다.

정리하자면 timing system은 투자자들이 잠재적으로 upside될 수 있는 시장에서는 위험 자산을 long하고, 잠재적으로 downside 될 수 있는 시장에서는 롱 포지션에서 나와 현금이나 저변동성의 t-bills으로 이동하라는 시그널을 주는, 따라서 크게 gain하거나 크게 loss 하는 빈도수 보다 작게 gain 하고 작게 loss하는 빈도수가 많게 하는 system인 것이다.

[ Step 3. Global tactical asset allocation ]

이러한 단순한 market timing 전략을 다양한 자산군에도 적용해보자. 이를 Global Tactical Asset Allocation(이하 GTAA)라고 한다. GTAA는 5개의 global 자산군으로 구성되어있는데, 이는 US 주식, 외국 주식, 채권, 부동산, 원자재이다. 또한 GTAA는 5개 자산군에 동일 비중 방식을 사용한다. 이러한 GTAA를 똑같이 5개의 자산군에 동일 비중 방식을 사용한 Buy and hold 전략과 비교하면 다음과 같다.

위 결과로서 B&H 전략도 효과가 있지만 timing 전략을 이용한 GTAA가 더 눈에 뛰는 수익률을 보여준다는 것을 알 수 있다. 또한 이런 timing 전략은 변동성을 낮추고 drawdown 되는 것도 줄여준다. (이는 물론 3개월 이동평균선(이하 이평선), 6개월 이평선, 9개월 이평선, 12개월 이평선으로 추정했을 때의 결과는 거의 유사하다.)

[ Practical considerations and taxes ]

전략을 시행할 때, 운용 수수료, 수수료, 슬리피지, 세금을 고려해야 한다. 특히 다른 요소들은 동일하거나 무시할 수 있는 수준이지만, 세금은 특히나 고려해야한다. 많은 기관투자자들은 세금 면제 혜택이 있지만, 개인은 그렇지 않기 때문이다. 개인 투자자들은 따라서 세금 유예 계좌에서 거래해야한다. 물론 그래도 높은 세금을 낼 수도 있지만, 단기적으로 자본 손실을 얻는 경우가 많고, 장기적으로는 자본 이익을 얻는다는 사실을 고려한다면, 세금 부담은 줄어들 수 있다.

[ Why it works - Volatility clusting ]

이러한 정량적 system의 장점은 투자자들을 내재된 행동편향으로부터 보호한다는 점이다. 사람들은 행동편향이 있기에 같은 실수를 반복하는 경향이 있고 이러한 정량적 system을 사용한다면 이익을 낼 수 있다는 것이다.

[ Extensions ]

[ Extension 1 - More asset classes ]

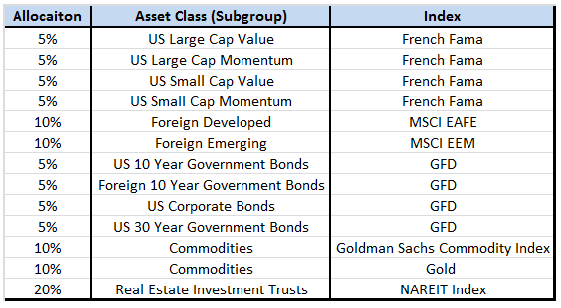

5개의 자산이 아닌 13개의 자산군으로 확장해보자.

그 결과 ,

Buy and hold 전략에 비하여, 또 5개의 자산군을 기반으로 한 전략에 비해 높은 수익률과 낮은 변동성을 보이는 것을 확인할 수 있다.

[ Extension 2 - Alternative cash management strategies ]

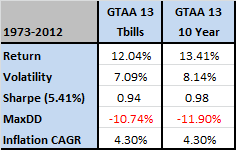

평균적으로 P/F는 30% 정도를 현금으로 편입하는데, 이러한 현금 비율을 대체할 수 있다. 이 논문에서는 T-bills을 10년 US 국공채로 대체한 P/F를 비교한다.

그 결과 duration risk 를 take하는 만기 10년 US 국공채 GTAA 13 P/F가 물론 변동성은 조금 높아졌지만 추가적인 연간 수익률을 보이는 것을 알 수 있다.

[ Extension 3 - Weighting Strategies ]

위험자산과 무위험 자산을 다르게 할당할 수도 있다.

GTAA Conservative는 GTAA Moderate에 채권에 40%를, 특히 10년 만기 US 국공채에 현금을 10%로 투자하는 전략을 말한다.

GTAA Moderate는 GTAA Conservative과 똑같은 자산군이지만, 채권에 20%를 투자하는 전략이다.

GTAA Aggressive는 GTAA Moderate와 똑같은 자산군이지만, 13개 자산군 중 상위 6개나 3개의 자산군을 골라 장기 이평선보다 크면 그 자산을 편입하고, 작다면 현금 비중을 높이는 전략이다. 또 초과 수익을 위해 레버리지 전략도 있다.

2. 가장 중요하다고 생각하는 핵심 부분

1) 추세 추종 모델인 market timing model은 장기적으로 수익률을 높이면서도 위험을 감소하는 기술이다.

2) market timing 기법과 포트폴리오 자산군을 다양화한다면 위험 조정 수익률이 증가한다.

3) 다양한 자산군을 포트폴리오에 편입한다면 장기화된 약세시장을 피할 수 있다.

4) 투자자들은 alternative 현금 전략, 또는 포트폴리오의 다양한 자산을 편입하는 전략, alternative 가중치 조정 전략들을 사용하여 각각의 투자자들에 맞는 포트폴리오를 만들 수 있다.

3. 논문을 읽으면서 이해하기 어려웠던 부분

Q1.p. 8-9에서 Stocks Real Returns의 log scale, non-log scale을 보여주고 있고, 마찬가지로 p.30-31의 그림 13과 14는 각각 Buy & Hold vs. Timing Model의 log scale, non-log scale을 보여주고 있는데, log scale과 non-log scale을 나눠서 표현하는 이유를 모르겠다. log scale이 non-log scale이 넓은 범위의 수치 데이터를 log를 써서 간결하게 표현하고, non-log scale이 각각 Stocks Real Returns, Buy & Hold vs. Timing Model의 차이를 극명히 보여주기 때문에 이렇게 하는 것인지.

Q2.

p. 16 에서 "Higher resolution daily data and longer look back periods can only increase the drawdown amount."라고 나와있는데 높은 resolution daily data가 의미하는 바를 모르겠다. 높은 이런 daily data와 더 긴 back period를 관찰하는 것이 drawdown 폭을 증가한다는 데, 이 말이 이해하는 바를 모르겠다.

Q3.

p. 23 마지막-p.24에서 figure 7을 통해 "A cursory glance at the results reveals that the timing solution improved compounded returns while reducing risk, all while being invested in the market approximately 70% of the time and making less than one round-trip trade per year."라고 나와있는데 그림 7에서 연간 1회 미만의 왕복 거래를 한다는 보여주는 부분이 무엇인지 모르겠다. 그리고 연간 1회 미만의 왕복 거래가 timing system에서 의미하는 게 무엇인지 모르겠다.

Q4.

p. 33 에서 "It is possible that Siegel (or others) have optimized the moving average by looking back over the period tested."의 부분에서 이 논문에서 계속해서 Siegel이 이동 평균 최적화 문제를 다룰 가능성이 있다는 것을 말해주고 있는데, 이동 평균 최적화 문제를 다루는 이유가 무엇인지 궁금하다.

4. 논문을 읽고 난 후 본인의 생각과 견해

데일리 과제로 읽고 있는 '심리투자 불변의 법칙'에 해당하는 부분도 이 논문에서 다루면서 논문과 책의 상관성을 점점 느낄 수 있었다. 덕분에 이평선을 기반으로 추세 추종을 하는 market timing model이 앞서 말한 행동 편향을 고려하고 시장에 대한 주관성을 배제하고 투자 원칙을 고수하기 쉽게 하는 방법이라는 것을 보다 쉽게 이해할 수 있었다.

그리고 전략을 시행할 때, 특히 세금을 고려해야 한다고 했는데, 그때 쓰이는 IRA나 401(k)를 잘 알지 못해 조금더 찾아봐야 겠다는 생각이 들었다.

'Invest 합니다 > 퀀트 (Quantitative Finance)' 카테고리의 다른 글

| [ 논문 읽기 ] [Fung & Hsieh] The Risk in Hedge Fund Strategies - Theory and Evidence from Trend Followers (0) | 2022.01.15 |

|---|---|

| [ 논문 읽기 ] [Cruset] Analysis of Trend Following Systems (0) | 2022.01.13 |

| [ 논문 읽기 ] [S&P Global] The Story of Factor-Based Investing (0) | 2022.01.10 |

| [ 논문 읽기 ] [MSCI] Foundations of Factor Investing (0) | 2022.01.09 |

| [ 논문 읽기 ] [Invesco] Factor Investing - An Introduction (0) | 2022.01.08 |